Santé

Se passer d’une mutuelle santé : bonne ou mauvaise idée pour votre budget ?

Dans un contexte de hausse des prix des mutuelles, renoncer à une complémentaire santé peut paraître attractif financières. Cependant, la décision peut comporter des risques importants en cas de problèmes de santé imprévus. Cet article explore si se passer d'une mutuelle santé est raisonnable, les économies potentielles, et pour quels profils cela serait un bon choix, tout en mettant en avant les alternatives comme la garantie hospitalisation.

Dans un contexte de hausse du prix des mutuelles, renoncer à une complémentaire santé individuelle peut sembler tentant. Sur le papier, résilier son contrat permettrait d’économiser plusieurs centaines d’euros par an.

Mais derrière cette décision en apparence rationnelle se cachent de nombreuses zones d’ombre. Car en cas de problème de santé imprévu, les restes à charge peuvent s’avérer élevés, voire difficilement supportables.

Dans quels cas se passer d’une mutuelle santé peut-il être un choix raisonnable ? Quels sont les risques à anticiper ? Éléments de réponse sur un choix qui ne s’improvise pas.

Hausse du prix des mutuelles

C’est devenu presque un rituel : chaque année, le montant des cotisations de complémentaire santé augmente. Selon la Mutualité Française, 2025 ne déroge pas à la règle : les cotisations des mutuelles ont progressé en moyenne de 6 % depuis le début de l’année. Plusieurs facteurs expliquent cette hausse : allongement de l’espérance de vie, fiscalité croissante, désengagement de l’Assurance Maladie sur certains postes de remboursement…

D’après l’enquête santé européenne (EHIS) relayée par la Drees en 2024, « la non-couverture reste élevée parmi les chômeurs et les retraités modestes, ainsi que, plus largement, parmi les 10 % d’individus au niveau de vie le plus faible ». L’étude révèle aussi que plus de 90 % des retraités sont couverts par un contrat individuel.

D’après le comparateur LeLynx, le tarif moyen d’une mutuelle santé atteignait 1 078 euros par an en 2023. Une charge non négligeable dans le budget des ménages. Dès lors, la question de se passer d’une mutuelle peut légitimement se poser.

Une économie potentielle… mais à quel prix ?

Pour savoir si l’absence de mutuelle est financièrement avantageuse, il faut comparer le coût d’une adhésion avec ses dépenses de santé réelles.

Prenons un exemple concret : vous choisissez de ne pas souscrire de complémentaire santé et placez 1 000 euros (le montant moyen d’une cotisation annuelle) sur un Livret A rémunéré à 2,4 %. Au bout d’un an, cela vous rapportera 24 euros d’intérêts. Une somme modeste, équivalente à environ un vingtième de la cotisation économisée.

Le scénario devient plus valide si on pense uniquement aux dépenses à proprement parler. Prenons l’exemple d’un profil jeune et en bonne santé, avec peu de consultations. Dans ce cas :

- 5 consultations chez un généraliste (30 euros) remboursées à 70 % par la Sécurité sociale, moins la participation forfaitaire de 2 euros par acte : 11 euros restent à sa charge, soit 55 euros par an.

- 2 séances de médecine douce (ostéopathie, …), à 60 euros chacune, non remboursées : 120 euros.

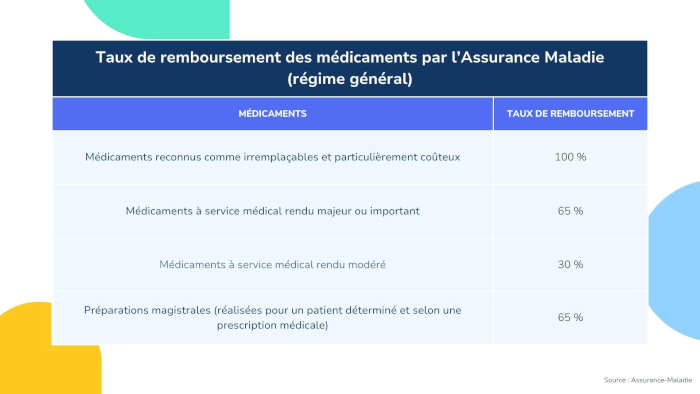

- L’achat de médicaments, dont les remboursements varient de 30 à 100 % selon les cas. En imaginant 300 euros de dépenses annuelles et le plus bas remboursement par l’Assurance Maladie (30 %), il resterait donc 210 euros à sa charge.

Total des dépenses pour ce profil jeune et bonne santé : 385 euros. Résultat : une économie de 615 euros par rapport à une cotisation annuelle de 1 000 euros. Une stratégie gagnante… tant que l’état de santé reste stable !

Car elle devient risquée dès que surgissent des frais importants : hospitalisation, soins dentaires, optique… Les montants peuvent alors rapidement dépasser ce qu’aurait couvert une mutuelle.

Pour qui cela peut-il être intéressant ?

Se passer d’une mutuelle n’est envisageable que pour certains profils bien identifiés :

- Les jeunes en bonne santé : sans pathologie chronique, avec peu de soins, pour ces derniers il peut être intéressant de payer à l’acte et de se constituer une épargne de précaution.

- Les bénéficiaires de la Complémentaire Santé Solidaire (CSS) : gratuite (jusqu’à 10 339 € de revenus/an) ou à moins d’1 €/jour (entre 10 339 € et 13 957 € de revenus/an) pour une personne, elle offre une prise en charge complète sans devoir recourir à une mutuelle classique.

- Les indépendants qui préfèrent s’auto-assurer : certains travailleurs non-salariés (TNS) préfèrent épargner chaque mois l’équivalent d’une prime de mutuelle pour faire face à d’éventuels frais médicaux. Une méthode qui nécessite de la discipline… et l’espoir de rester en bonne santé.

ALD : faut-il vraiment renoncer à une mutuelle ?

Lorsqu’on souffre d’une affection de longue durée (ALD), les soins directement liés à la maladie sont pris en charge à 100 % par l’Assurance Maladie. D’où la tentation de résilier sa mutuelle.

Mais attention : cette prise en charge est limitée aux traitements strictement liés à l’ALD. Une consultation hors parcours, des soins dentaires, de l’optique ou une hospitalisation sans lien direct avec la pathologie ne seront pas couverts intégralement.

Renoncer à une mutuelle en cas d’ALD implique donc d’avoir une excellente visibilité sur son état de santé global, et d’être prêt à assumer une part importante du risque, notamment en cas de complications ou d’accidents de santé sans lien avec l’ALD. Pour ces profils fragiles, conserver une bonne mutuelle reste souvent la meilleure option.

La garantie hospitalisation : une alternative à la mutuelle santé ?

Vous ne souhaitez pas souscrire une mutuelle santé classique, mais vous redoutez une hospitalisation ? La garantie hospitalisation constitue une alternative ciblée et économique.

Cette protection peut être souscrite seule ou en complément d’une mutuelle classique. Elle prend en charge les frais liés à une hospitalisation : forfait journalier, chambre individuelle, dépassements d’honoraires… Autant de postes où la Sécurité sociale rembourse peu.

Avec des niveaux de remboursement pouvant atteindre 300 à 400 % du tarif de base, la garantie hospitalisation permet de sécuriser l’essentiel sans alourdir votre budget. Certaines offres démarrent dès 10 €/mois et celles-ci sont efficaces pour se prémunir contre les dépenses les plus lourdes liées aux hospitalisations.

Conclusion : un choix qui dépend de votre profil

Faire l’impasse sur une complémentaire santé est donc loin d’être une décision anodine. C’est un pari sur votre état de santé futur, qui peut s’avérer gagnant si vous êtes jeune, en bonne santé, et que vos besoins médicaux sont limités. Dans ce cas, l’économie est objectivement réelle, à condition de mettre en place une épargne dédiée pour faire face aux dépenses imprévues.

En revanche, pour les familles avec enfants, les personnes souffrant de pathologies chroniques, les adeptes des médecines douces ou les seniors , le risque est bien plus élevé. Dans ces situations, souscrire une mutuelle reste souvent la solution la plus sécurisante. Car en matière de santé, mieux vaut prévenir que guérir — surtout lorsqu’il s’agit de vos finances.