Rémunération

Quel sera l’impact de la baisse de la cotisation patronale d’assurance chômage sur le bonus-malus ?

À partir du 1er mai 2025, la baisse de la cotisation patronale d’assurance chômage de 4,05 % à 4 % impactera directement le bonus-malus. Les employeurs verront leur cotisation ajustée en fonction de leur taux de séparation, selon qu'il est supérieur ou inférieur au taux médian de leur secteur.

Vous êtes employeur et votre entreprise est dans un secteur d’activité concerné par le bonus-malus sur la contribution patronale d’assurance chômage ?

Sachez que la baisse à venir du taux de cotisation patronale d’assurance chômage (qui passera à 4 % au 1er mai, au lieu de 4,05 % jusqu’alors) va impacter ce dispositif, comme l’a rappelé l’organisme en charge de la maîtrise d’ouvrage de la DSN (le GIP-MDS) dans une actualité publiée le 25 avril 2025.

On fait le point.

Qu’est-ce-que le bonus-malus sur la contribution patronale d’assurance chômage ?

Pour rappel, votre entreprise sera soumise au bonus-malus si elle fait partie de l’un des 7 secteurs d’activité concernés par le recours aux contrats à durée déterminée de courte durée, missions d’intérim.

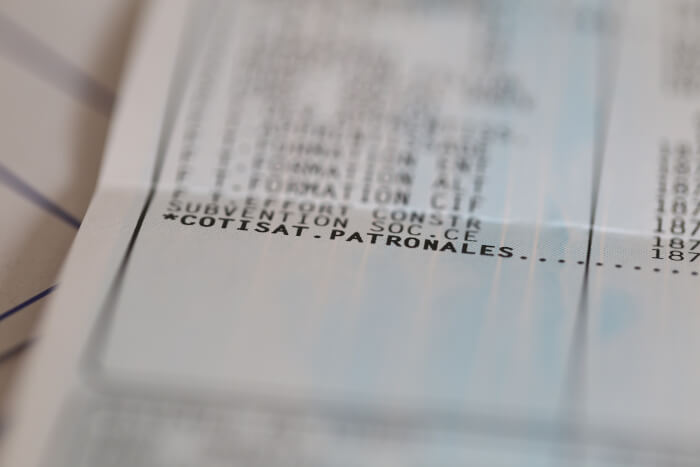

Le bonus-malus consiste à moduler votre taux de cotisation d’assurance chômage, qui affichait jusqu’alors un taux de 4,05 %, à la hausse ou à la baisse en fonction du taux de séparation de votre entreprise.

Le taux de séparation, c’est le rapport entre le nombre de ruptures ou de fins de contrat dans l’entreprise, divisé par son effectif.

Avant le 1er mai 2025, si votre taux de séparation :

- Est supérieur au taux médian de votre secteur d’activité, vous étiez sanctionné par une hausse de votre cotisation patronale d’assurance chômage, qui pouvait atteindre le taux maximum de 5,05 % ;

- Est inférieur au taux médian, vous étiez récompensé par une baisse de votre taux de cotisation (minimum 3 %).

Quelle est la conséquence de la baisse de la cotisation patronale chômage sur le bonus-malus ?

La conséquence de la baisse de la cotisation patronale chômage de 0,05 point, qui correspond à la suppression de la contribution exceptionnelle temporaire de 0,05 % mise en place en 2017, est simple : votre bonus et votre malus seront minorés de ce même taux !

De fait, dès le 1er mai 2025, si votre taux de séparation :

- Est supérieur au taux médian de votre secteur d’activité, vous serez sanctionné par une hausse de votre cotisation patronale d’assurance chômage, qui pourra atteindre le taux maximum de 5 % ;

- Est inférieur au taux médian, vous serez récompensé par une baisse de votre taux de cotisation (minimum 2,95 %).

Il est à noter que le GIP-MDS en profite pour rappeler que « la transmission des taux modulés applicables à partir du 1er mai 2025, et jusqu’à la fin de la période de modulation (au 31 août 2025) est effectuée par deux canaux » :

- Les comptes rendus métier DSN « Bonus-Malus » n°117, transmis le 23 avril sur les tableaux de bord DSN (ou dans le logiciel de paie si utilisation de l’API / machine-to-machine).

- Les notifications effectuées par l’URSSAF et la CCMSA, qui sont également en cours de transmission.