Epargne

Financement d’un projet futur, protection en cas de coup dur… Pourquoi les Français épargnent-ils autant ?

Une étude récente de l'IFOP révèle que 85% des Français de 18 ans et plus possèdent au moins un produit d'épargne, favorisant la sécurité avant le rendement. Les livrets réglementés et l'assurance-vie dominent les choix d'épargne, soulignant des différences de comportement entre hommes et femmes. Ce comportement d'épargne reste stable malgré un contexte économique difficile, reflétant une inquiétude préoccupante quant à la retraite et la nécessité de préparer son avenir financier.

Dans une récente étude de l’IFOP, il ressort que 85 % des Français de 18 ans et plus détiennent au moins un produit d’épargne, qu’il s’agisse de livrets réglementés, d’assurance-vie ou d’autres supports. Une tendance forte se confirme : la sécurité reste l’objectif numéro un des épargnants, souvent devant la recherche de rendement. Avec des différences marquées entre les hommes et les femmes.

Une épargne qui se renforce dans un climat politique incertain

Premier enseignement du « Baromètre 2024 de l’épargne en France et en régions » de l’Ifop : le comportement d’épargne des Français reste globalement stable d’une année sur l’autre, « malgré de légers signaux indiquant que le contexte économique est perçu comme plus difficile ». L’intérêt de cette étude, menée entre fin mars et début avril, réside surtout dans son contexte politique et géopolitique agité : « Libération Day » aux États-Unis, conclave sur les retraites, politiques de réarmement en Europe…

Pour autant, ce climat tendu n’a que très légèrement amplifié la volonté d’épargner. Ainsi, 83 % des Français déclarent aujourd’hui placer de l’argent sur leurs produits d’épargne (+3 points par rapport à 2024), et 65 % le font au moins une fois tous les six mois, un niveau proche de celui de l’année précédente.

Livrets réglementés et assurance-vie en tête

Les produits d’épargne les plus plébiscités par les Français sont les suivants :

- Les livrets réglementés (Livret A, LDDS, PEL…) arrivent largement en tête, avec 75 % de détention,

- L’assurance vie, sous ses différentes formes, est choisie par près d’un quart des épargnants (24 %),

- Le Plan d’épargne retraite (PER), et le PEA, séduisent 12 % des sondés,

- Les SCPI, ou « pierre-papier », restent plus marginales, avec environ 3 % d’adhésion.

Des versements réguliers chez certains profils

36 % des Français alimentent leur épargne chaque mois. Cette régularité se retrouve surtout chez certains profils socioprofessionnels :

- 53 % des cadres, portés par une logique de planification patrimoniale ;

- 51 % des professions intermédiaires, soucieuses de sécurité financière ;

- 47 % des foyers aisés, disposant d’une plus grande capacité d’épargne ;

- 44 % des hommes de moins de 35 ans, souvent enclins à automatiser leurs placements ;

- 43 % des diplômés du supérieur, mieux informés des solutions disponibles ;

- 42 % des actifs âgés de 34 à 49 ans, période propice à la constitution d’un capital.

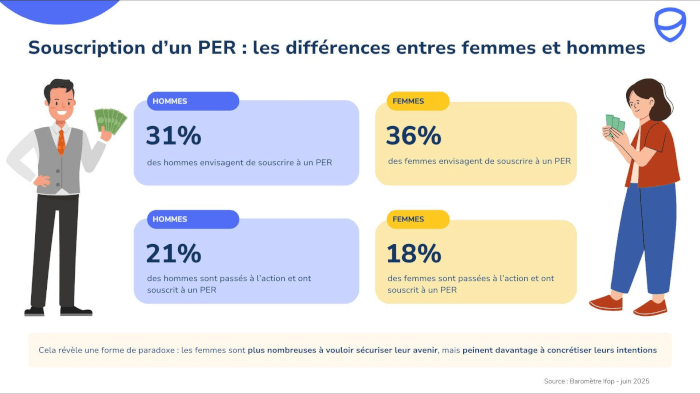

Les habitudes d’épargne au féminin

L’étude s’intéresse également à la relation des femmes à l’épargne, et relève une approche plus prudente que celle des hommes. « Les femmes continuent de privilégier plus massivement des produits d’épargne sans risque par rapport aux hommes (76 %, un score stable, contre 69 % des hommes) », souligne l’étude.

Cela se reflète tout naturellement dans la détention de certains produits comme le PEA et qui permet d’investir sur les marchés financiers : seulement 8 % des femmes y ont recours, contre 16 % des hommes.

Des contrastes régionaux marqués

Les pratiques d’épargne varient également selon les territoires. Dans le Pays de la Loire, 74 % des habitants placent de l’argent au moins deux fois par an, soit 9 points au-dessus de la moyenne nationale.

En Île-de-France, les épargnants sont plus enclins à prendre des risques : 21 % optent pour des produits dynamiques, et 29 % ont souscrit un contrat d’assurance vie ou de capitalisation en 2024, des choix facilités par un niveau de vie souvent plus élevé et une forte proportion de cadres.

À l’inverse, les habitants de Normandie se montrent plus prudents, avec 84 % privilégiant des placements sûrs à faible rendement, soit 11 points de plus que la moyenne nationale.

La retraite : facteur d’inquiétude ?

Une large majorité de Français redoutent une baisse de leur niveau de vie une fois à la retraite. Dans le détail :

- 70% estiment qu’ils disposeront de moins de ressources après la fin de leur carrière ;

- Seuls 5% espèrent une amélioration ;

- 23 % misent sur une stabilité de leur pouvoir d’achat

Plus préoccupant, c’est la perception du système lui-même qui interroge. Seuls 30 % des sondés pensent que leurs revenus à la retraite proviendront exclusivement du régime par répartition. Un quart (15 %) s’attend à devoir compléter cette pension par des revenus issus de leur propre épargne, via des placements comme le PER, mais aussi d'autres supports patrimoniaux.

L’étude souligne ainsi un basculement progressif dans les esprits : la retraite n’est plus perçue comme un acquis automatique, mais comme un objectif à construire soi-même. « Force est de constater que les actifs témoignent d’un état d’esprit de plus en plus pessimiste sur le sujet », résume le baromètre.

Alors que le conclave sur l’avenir des retraites a touché à sa fin, ces résultats viennent rappeler que le besoin de visibilité et de solutions complémentaires n’a jamais été aussi fort.